阿根廷3月24日表示无法偿还国际货币基金组织 (IMF)的450亿美元债务,而上周,土耳其里拉一度暴跌17%。

市场分析都指出前者是由于阿根廷经济在2020年衰退9.9%,导致无力偿还债务;后者则是与总统埃尔多安撤换行长导致央行政策独立性备受质疑有关。

但其实,两件事件都暗藏着新兴市场的经济危机,而掀起的主因与美债收益率近期飙升有很大关系。

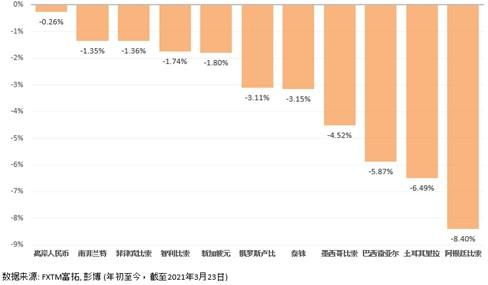

不少新兴市场货币已开始大幅下挫

过去一个月“通货再膨胀”一直是市场言论的焦点,由于美联储持续低利率和超宽松货币政策,再加上白宫通过了1.9万亿美元刺激经济方案,经济复苏态势良好等因素掀起了市场对过高通胀的担忧。美债收益率于是在短时间内飙升,截至3月底美债收益率已不断创下一年高位,到达1.6-1.7%疫情前的水平。

美债收益率上涨利好美元资产,美元指数由年初低见89.15水平反弹至目前92.50水平,但美元的小幅反弹已经导致新兴市场货币出现大震荡。

年初至今,新兴市场货币如巴西雷亚尔、土耳其里拉和阿根廷比索等,已出现超过5%的跌幅。相对之下,人民币的跌幅在新兴市场货币中跌幅最小。

以美元举债掀起债务危机

导致新兴市场货币大挫的主因,是由于新兴市场国家一直都大幅以美元举债。

实际上,新兴市场的债务危机一直存在,早在2018年时已出现过一次。

在2008年金融海啸后,美联储为了刺激经济复苏,一直将利率维持于低水平,并实行量化宽松。当时,不少新兴市场国家都陷入经济困难局面。由于美元借贷成本低廉,于是政府大幅以美元举债,并经由国内银行放贷至能源、基建和房地产等行业,由那时起,新兴市场外债占GDP比重便日益繁重。

这个情况在低利率、弱美元的环境下可延续,但当2013年美联储开始缩减量宽规模,至2015年更开始加息周期下,美元和债券收益率上升,以美元计价的债务还贷成本越来越高,某些债台高筑但经济没有进步的新兴市场便陷入经济危机。2018年,阿根廷就因为经济衰退持续,未能偿还债务而出现破产危机,阿根廷比索更大幅贬值,幸得国际货币组织(IMF)的帮助才暂时免于破产。

不过,历史似乎又要重演。

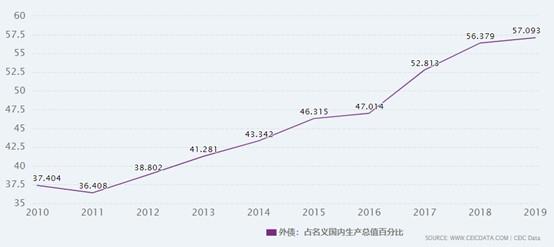

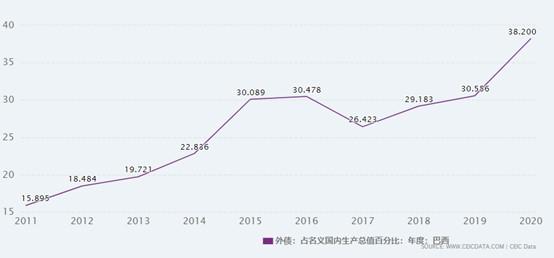

面对疫情带来的经济危机,新兴市场国家的政府和企业只好故技重施,大幅以美元举债以渡过困局。根据CEIC数据,土耳其外债占GDP比重已升至57.1%,巴西外债占GDP比重也升至38.2%,阿根廷外债占GDP比重达62.6%。全部都是创了近15年来的新高。

*图片来源: CEIC (土耳其外债占总体GDP比重)

*图片来源: CEIC (巴西外债占总体GDP比重)

*图片来源: CEIC (阿根廷外债占总体GDP比重)

使新兴市场措手不及的是, 2020年美联储的量宽规模是前所未有的。白宫在一年内已通过了3份破纪录的刺激方案来挽救美国经济。目前全球经济仍在缓慢复苏,但通胀担忧已席卷全球,债券收益率的反应已显示市场对通胀急升非常忧虑。

对新兴市场而言,美债收益率在经济表现仍没有起息时便大幅向上,债务还贷成本的增加比起2008年来得更急,通胀憧憬更是在疫情后一年便反映在物价上,这些因素将新兴市场债务危机推到最前线。根据联合国全球食物和农业价格指标,截至2021年2月全球粮食价格同比增长达到16.7%,创下了9年的高位。

通胀加速导致新兴市场货币进一步贬值,而债务成本急剧加重使不少新兴市场难以承受。

加息只会坠入“死循环”

为了挽救当地货币贬值削弱还贷能力和压抑通胀,近期多个新兴市场央行都已经开始加息。

巴西央行上周已将基准利率由2%升至2.75%,是巴西自2015年7月以来首次加息。俄罗斯央行同样在上周把基准利率由4.25%提高至4.5%,而土耳其央行则在切换央行行长前将基准利率调升至19%。

理论上,加息通常是在经济增长加快和通胀升温的情况下做出的决定。但实际上,不论是巴西、土耳其还是俄罗斯,当前的经济表现并不支持加息政策。

为了压抑通胀和使货币升值,而脱离经济基本面的加息措施只会使新兴市场经济增长陷入停滞不前的局面。而企业在国内借贷的成本提高也不利经济发展,长远只会陷入衰退,导致央行们无计可施地要降息来应对经济下行局面,但降息又会推使货币贬值掀起债务危机,这样的 “死循环”会是新一轮新兴市场经济危机可能发生的剧本。

*图片来源: 彭博 (巴西GDP在2020连续四个季度都出现负值)

亚太区新兴市场有望重回正轨

相比土耳其、阿根廷、巴西等,亚太区如泰国、马来西亚等有摆脱经济陷入危机情况的可能。

虽然美债收益率飙升和通胀忧虑仍会影响亚太区新兴市场,泰铢、马来西亚兰特等年初至今跌幅也明显。但受惠于区内疫情控制得宜,加上区内第二大经济体中国自2020下半年经济便出现反弹,亚太区经济和旅游需求有望成为全球经济复苏的领头区域,当区内封锁措施逐步解开,经济需求得到刺激下,亚太区的新兴市场才有望按着经济发展步伐实行独立货币政策,免于陷入恶性通胀和债务危机中。

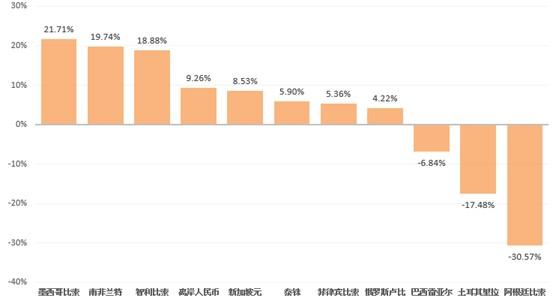

*数据来源: FXTM富拓、彭博 (新兴市场货币兑美元过去一年的表现: 虽然年初至今新兴市场货币大幅下滑,但以过去一年计,亚太区区内货币仍出现明显升幅,反映货币政策与货币表现合乎常态)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}