通货再膨胀”一直是金融市场第一季度的主题,很大程度上主导了整个金融市场的资金流向。

不过,进入第二季度,通胀主题似乎消失不见,市场形势也出现明显反转,美元指数急速回落至92下方,美债收益率回落至1.6%下方,黄金目前已反弹至1780美元/盎司,原油价格重返64美元/桶。

造成市场形势反转的原因是什么? 当前的市场形势能否在二季度延续呢?

“买预期、卖事实”的通胀缩表憧憬

刚过去的一季度,美国总统拜登通过了1.9万亿的经济刺激方案,再加上疫苗接种持续利好经济复苏,同时美联储自去年推出史无前例的购债计划,这些都导致“通胀再膨胀”话题不断升温。去年3-4月尚在疫情爆发初期,通胀基数较低,市场于是一直憧憬美联储因通胀急速上涨,而提早收紧宽松政策,甚至提早加息时间表。

“通货再膨胀”的憧憬可以说是2021年一季度的主题,全球债券都被大幅抛售,欧债、美债收益率都节节上升。资金重投美元怀抱,非美货币向下,“抗通胀”资金转而追捧美元而不再投向零息的黄金,美股也因担忧流动性收紧而回调,其中高估值的科技股指数纳斯达克指数更是明显下挫。

结果,一如市场所料,欧元区的通胀率指标,消费者物价指数 (CPI)达到1.3%,创一年新高,美国的CPI通胀率更是超越了美联储政策目标达到2.6%,超出市场预期的2.5%。

不过,在欧美通胀数据出台后,全球债券收益率却调头回落,其中美国CPI通胀率超出市场预期的当天,美债收益率就出现了“卖事实”的现象,明显回落至1.61%水平,美元指数更应声跌破92水平,美股则是愈升愈高,纳指其后也不但收复失地,更再创历史新高。

更重要的是,美联储等主要央行面对上涨的通胀率并没有任何大反应,市场的“缩表加息”幻想正式破灭,美元指数目前已回落至91水平附近。

大宗商品价格将持续上扬

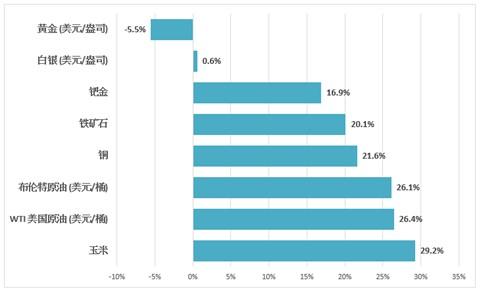

虽然短期的急速上涨的通胀率难以转变美联储等央行的政策立场,不过,由刺激方案、央行放量放水等因素所导致的物价通胀却是实质性的。自年初至今,大宗商品几乎全线向上,美国原油期货 WTI 原油和布伦特原油都分别大涨26.4%和26.1%,铜价上涨21.6%,铁矿石上涨20.1%,汽车制造的原材料钯金更是突破了历史新高,上涨16.9%。除了原材料类大宗商品上涨外,粮食价格也大幅上涨,玉米价格自年初至今更是上涨29.2%,升幅更甚。

*图片来源: FXTM富拓、彭博

受惠于刺激方案和全球央行的量宽政策未来一段时间持续存在,同时经济复苏带动经济需求有望持续上升,消费品和原材料价格将有进一步上涨的空间,预料第二季度大宗商品的上涨形势将不会改变。

其中,油价近期虽然受欧美疫情再次恶化,印度疫情突破新高等消息所影响,市场对复苏步伐放缓的忧虑对油价造成压抑,油价自年内高点回落。不过,观乎3月欧美的经济数据,不论是就业率、采购经理人指数 (PMI)、工业产出率等表现都十分亮眼,这反映了目前的疫情恶化暂没有阻碍经济复苏的步伐,经济需求依然持续,也就是说大宗商品包括油价的上涨趋势预料仍能延续。

在供应方面,OPEC+已落实5-7月将逐步增产,但同一时间沙特将在5-7月额外减产,整体增产幅度依然在市场接受范围之内。虽然经济需求提振原油需求,但以近期OPEC+的表态来看,尤其是沙特的立场,似乎更希望控制产量引导油价缓步上涨。

技术上,美国原油期货 WTI 的上涨趋势线非常完整,早前突破了57-62美元区间,再次重回上涨轨道,预料第二季油价有望进一步突破年内新高,甚至重上70美元水平。

*图片来源: 彭博 (WTI原油期货)

黄金将再次成为“抗通胀”避难所

第一季度因市场一直憧憬“通货再膨胀”将迫使美联储提前收紧宽松政策,美债收益率上涨持续利好美元,同时“抗通胀”的资金因憧憬美联储加息而追捧美元。黄金虽然作为稀有资产,但由于去年上涨幅度较大,加上其是零息资产,而遭遇大幅抛售,3月初金价更低见1683美元/盎司,达到一年的低点。同为贵金属的白银也在3 月底低见24美元/盎司。

不过,目前“通货再膨胀”的幻想已告破灭,美元在中期已无法再次成为“抗通胀”资金的避难所,但在全球宽松和低利率政策持续的情况下,全球资金充裕,物价将持续上涨。纵使根据2008年后的量化宽松经验,预料并不会出现恶性通胀,但预料黄金将再次受到“抗通胀”的资金青睐,有望持续向上。

进入第二季度后,黄金的涨势可说是相当凌厉,自在1683美元/盎司筑成双底后,目前已突破了下降趋势线并形成一浪高于一浪的格局,黄金有望在短期内收复1800美元/盎司,如通胀数据在未来几月持续高企下,黄金更有望进一步挑战1923美元/盎司。

*图片来源: 彭博 (黄金/美元)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}